Bonus ristrutturazione 2026: come funziona, percentuali, limiti e requisiti

In questa guida aggiornata scoprirai come funziona il bonus ristrutturazione 2026.

Vedrai quali sono le percentuali previste, chi può utilizzarlo e per quali lavori è possibile richiederlo.

Se stai pensando di ristrutturare casa e vuoi capire come sfruttare al meglio questo incentivo, continua a leggere: troverai tutte le informazioni spiegate in modo semplice e immediato.

Che cos’è il bonus ristrutturazione 2026?

Il bonus ristrutturazione, o bonus casa, è un’agevolazione fiscale che consente di recuperare una parte delle spese sostenute per interventi edilizi, tramite una detrazione dall’IRPEF (imposta sul reddito delle persone fisiche).

Insieme al bonus mobili, è uno degli incentivi più richiesti da chi decide di ristrutturare casa.

Normativa

La principale normativa di riferimento è l’articolo 16-bis del Dpr. 917/86 (Testo unico dell’imposte sui redditi).

Aliquote del bonus ristrutturazione 2026

La detrazione varia in base alla tipologia di immobile: osserva la tabella.

| Immobile | % | Importo massimo recuperabile |

|---|---|---|

| Abitazione principale | 50% | € 48.000 |

| Seconde case | 36% | € 34.560 |

Gli interventi sull’abitazione principale beneficiano di una detrazione pari al 50%, mentre per seconde case e altri immobili l’aliquota scende al 36%.

Fino al 31 dicembre 2026!

Nel 2027 è confermata la prosecuzione del bonus, ma con aliquote ridotte:

- 36% per l’abitazione principale

- 30% per seconde case e altri immobili

Salvo modifiche introdotte dalla legge di Bilancio 2027, ovviamente.

Massimali di spesa 2026

Il limite massimo di spesa su cui è possibile applicare la detrazione è pari a 96.000 euro (Iva compresa) per singola unità immobiliare, pertinenze comprese.

96.000 euro ANNUI

Ciò significa che l’importo massimo detraibile, per il 2026, è 48.000 euro Iva compresa, con detrazione al 50%, oppure 34.560 euro Iva compresa, con detrazione al 36%, per singola unità.

Nei condomini il massimale va moltiplicato per il numero delle unità.

Come funziona il bonus ristrutturazione?

Il bonus ristrutturazione funziona tramite detrazione IRPEF.

Non ricevi subito i soldi: è un rimborso suddiviso in 10 quote annuali di pari importo, che il contribuente (tu) potrai recuperare nelle dichiarazioni dei redditi dei dieci anni successivi.

Esempio pratico

| Spesa opere agevolate | € 60.000 |

| Detrazione (50%) | € 30.000 |

| Detrazione annuale | € 3.000 |

In pratica è uno sconto annuale, diviso in 10 anni, applicato alle imposte da versare al fisco.

Ricorda: NON è un rimborso immediato!

Per sfruttarlo completamente, tuttavia, devi avere abbastanza capienza fiscale.

In altre parole, se non paghi abbastanza imposte – perché non guadagni abbastanza – non riesci a recuperare tutta l’importo previsto dal bonus.

Esempio: se la quota detraibile è 3000 euro l’anno (vedi esempio), e la tua Irpef per quell’anno ammonta a 2000 euro, la parte residua della quota annua detraibile, ovvero 1000 euro, non può essere recuperata.

Non puoi chiedere un rimborso, né conteggiarli in diminuzione delle imposte dovute per l’anno successivo.

A chi spetta il bonus ristrutturazioni 2026?

Il bonus ristrutturazione spetta ai contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef) – anche non residenti in Italia – che eseguono i lavori di ristrutturazione e sostengono le spese delle opere.

Beneficiari dell’agevolazione fiscale

I beneficiari del bonus sono i titolari di diritti reali e personali sugli immobili oggetto di interventi di ristrutturazione, che sostengono le spese dei lavori.

Elenco beneficiari:

- proprietari

- nudi proprietari

- titolari di diritti reali di godimento (usufrutto, uso, abitazione o superficie)

- locatari o comodatari

- soci di cooperative divise e indivise

- imprenditori individuali (per immobili non compresi tra beni strumentali o merce)

- soggetti indicati nell’art 5 del TUIR, che producono redditi in forma associata (società)

Locazione o comodato

Nel caso di locazione o comodato, il contratto va registrato prima dell’inizio dei lavori.

La cessazione del contratto non interrompe il diritto all’agevolazione dell’inquilino o del comodatario che ha eseguito i lavori.

Opere edili su Singole Unità immobiliari

Gli interventi sulle singole unità che fruiscono dell’agevolazione sono quelli indicati nelle lettere b), c) e d) dell’art. 3 del Dpr. 380/2001 (Testo Unico dell’Edilizia).

Nota: con “singole unità” si intendono sia le case unifamiliari sia gli appartamenti.

Elenco interventi:

- manutenzione straordinaria

- restauro e risanamento conservativo

- ristrutturazione edilizia

Sono escluse le opere di manutenzione ordinaria, che spettano solo per i lavori condominiali, a meno che non siano parte di un intervento più vasto di ristrutturazione.

Esempio:

Ristrutturi il bagno (manutenzione straordinaria, agevolata) e dipingi le pareti della cucina (ordinaria, non agevolata).

In questo caso, la tinteggiatura della cucina viene accorpata nella manutenzione straordinaria del bagno e l’intervento diventa detraibile.

Sono riuscito a spiegarmi?

Lavori agevolati su singole unità

Vediamo ora alcune opere detraibili che riguardano le singole unità immobiliari: a seguire trovi un elenco – non esaustivo – per ciascuna categoria di intervento (fonte: guida Agenzia delle Entrate).

Manutenzione straordinaria

Sono gli interventi citati nell’art. 3 Dpr. 380/2001, lettera b), comma 1.

Rappresentano una buona parte dei lavori che spesso i committenti eseguono quando decidono di ristrutturare casa.

Esempi:

- installazione di ascensori e scale di sicurezza

- realizzazione e miglioramento dei servizi igienici

- sostituzione di infissi esterni e serramenti o persiane con serrande e con modifica di materiale o tipologia di infisso

- frazionamento o accorpamento di unità immobiliari

- modifiche della distribuzione interna

- rifacimento di scale e rampe

- interventi finalizzati al risparmio energetico

- costruzione di scale interne

Restauro e risanamento conservativo

Sono gli interventi citati nell’art. 3 Dpr. 380/2001, lettera c), comma 1.

Come suggerisce il nome, parliamo di opere che servono a facilitare l’uso di immobili obsoleti/inadeguati e/o eseguiti su immobili con un certo interesse storico.

Esempi:

- interventi mirati a eliminare e prevenire situazioni di degrado

- adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti

- apertura di finestre per esigenze di aerazione dei locali

Ristrutturazione edilizia

Sono gli interventi citati nell’art. 3 Dpr. 380/2001, lettera d), comma 1.

Il termine “ristrutturazione” può confondere, perché gli interventi di questa categoria sono piuttosto complessi.

Esempi:

- demolizione e ricostruzione anche con incremento volumetrico

- modifica della facciata

- realizzazione di una mansarda o di un balcone

- trasformazione della soffitta in mansarda o del balcone in veranda

- costruzione di servizi igienici in ampliamento delle superfici e dei volumi esistenti

- cambio di destinazione

Non è ancora finita…

Opere edili su Parti Condominiali

Gli interventi sulle parti comuni che fruiscono dell’agevolazione sono quelli indicati nelle lettere a), b), c) e d) dell’art. 3 del Dpr. 380/2001 (Testo Unico dell’Edilizia).

Elenco interventi:

- manutenzione ordinaria

- manutenzione straordinaria

- restauro e risanamento conservativo

- ristrutturazione edilizia

Le ultime 3 categorie le ho già raccontate nel precedente capitolo, quindi vediamo cosa prevede la manutenzione ordinaria.

Manutenzione ordinaria

I lavori di manutenzione ordinaria sono piuttosto semplici, e riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici, e le opere necessarie a integrare o mantenere in efficienza gli impianti tecnologici esistenti.

Altri: sostituzione di pavimenti, infissi e serramenti, tinteggiatura di pareti, soffitti, rifacimento di intonaci interni, impermeabilizzazione di tetti e terrazze, verniciatura delle porte dei garage.

Il cambio della caldaia

In termini di interventi agevolati, il 2025 segna la fine ufficiale delle agevolazioni fiscali per le caldaie a combustibili fossili: incluse quelle a condensazione.

L’acquisto e l’installazione delle caldaie “tradizionali” non saranno più agevolate: né col bonus ristrutturazione né con l’Ecobonus.

Sono agevolate solo le caldaie ibride, composte da una pompa di calore e una caldaia a condensazione, controllate da un’unica centralina.

Altri interventi agevolati

Il bonus ristrutturazione si applica ad ulteriori opere sulle singole unità (di seguito un elenco non esaustivo).

Esempi:

- interventi necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi

- effettuati per eliminare le barriere architettoniche o finalizzati a favorire la mobilità a persone con disabilità gravi

- utili a prevenire il rischio del compimenti di atti illeciti da parte di terzi

- bonifica dell’amianto ed esecuzione di opere volte a evitare gli infortuni domestici

Altre spese detraibili

Oltre ai lavori finora citati, puoi detrarre alcune spese strettamente legate alla ristrutturazione.

Nello specifico:

- la progettazione degli interventi

- le prestazioni professionali richieste dai lavori

- la messa in regola degli edifici (DM 37/2008 sugli impianti elettrici e legge 1083/1971 sugli impianti a metano)

- acquisto dei materiali

- perizie, sopralluoghi, relazioni di conformità

- IVA, bolli, rilascio di autorizzazioni

- oneri di urbanizzazione

- spese per il rilascio del visto di conformità, delle attestazioni e delle asseverazioni

Tali spese vanno documentate, ma per il pagamento non è necessario utilizzare il bonifico parlante (vedi prossimo capitolo).

Come ottenere il bonus ristrutturazione

Per ottenere il bonus ristrutturazione è necessario realizzare almeno un intervento agevolato, pagato con la modalità stabilita, rispettando tutti gli adempimenti previsti dalla normativa e dall’opera edile.

Elenco regole:

- titolo abilitativo

- notifica preliminare ASL

- modalità di pagamento

- comunicazione ENEA

- dichiarazione dei redditi

#1 Titolo abilitativo

Molte persone mi chiedono se per ottenere l’incentivo fiscale è necessario un “permesso” – come Cila o Scia – o se i lavori non hanno bisogno di autorizzazioni.

Dunque…

Bonus ristrutturazioni e titoli abilitativi viaggiano su binari paralleli

Puoi fruire dell’incentivo se ne hai diritto e se l’intervento rientra tra quelli agevolati, a prescindere dall’obbligo di un titolo abilitativo.

Esempio:

L’installazione di una porta blindata al posto del vecchio portoncino non richiede titoli abilitativi, ma permette di fruire della detrazione fiscale.

Se il lavoro non richiede titoli abilitativi è necessaria una dichiarazione sostitutiva di atto di notorietà.

#2 Notifica preliminare ASL

Le opere che richiedono la presenza – anche non contemporanea – di 2 o più imprese (vedi: partite Iva) richiedono l’invio della notifica preliminare all’ASL competente.

Importante: la mancata comunicazione causa la perdita del diritto alla detrazione

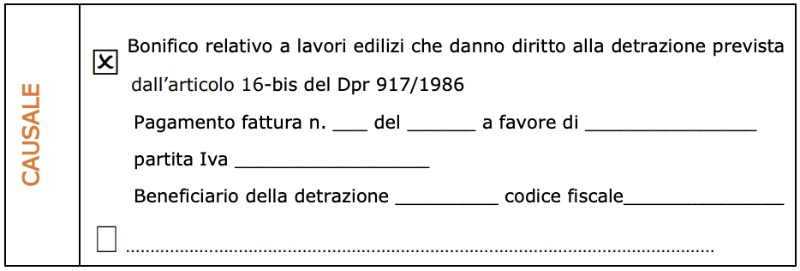

#3 Modalità di pagamento

I pagamenti vanno eseguiti con bonifico parlante – bancario o postale -specifico per le agevolazioni e messo a disposizione dai vari istituti (vedi immagine).

Il bonifico riporta:

- causale del versamento con riferimento alla norma (art. 16 bis Dpr. 917/1986)

- codice fiscale beneficiario della detrazione

- codice fiscale o partita IVA del beneficiario del pagamento

Finanziamento

Se il contribuente paga tramite finanziamento, il bonifico all’impresa va effettuato dalla società che concede il prestito.

Dati nel bonifico:

- causale del versamento

- codice fiscale del soggetto per conto del quale è eseguito il pagamento

- partita IVA del soggetto a favore del quale il bonifico è effettuato

#4 Comunicazione ENEA

I lavori che comportano un risparmio energetico e/o utilizzano fonti rinnovabili vanno comunicati per via telematica all’ENEA, l’ente per le nuove tecnologie, l’energia e l’ambiente.

Quali interventi devi comunicare?

Per l’elenco completo visita la pagina dedicata sul sito dell’ENEA.

Quando va fatta la comunicazione?

La comunicazione va fatta entro 90 giorni dalla data di fine lavori.

Mancata comunicazione

L’Agenzia dell’Entrate ha chiarito che la mancata o tardiva trasmissione non implica la perdita del diritto alle detrazioni (Risoluzione n° 46/E del 18 aprile 2019).

#5 Dichiarazione dei redditi

La detrazione Irpef va infine indicata nelle successive 10 dichiarazioni dei redditi; per la compilazione ti consiglio di chiedere aiuto al tuo commercialista.

Quali documenti conservare

Per i lavori di ristrutturazione su singole unità immobiliari è necessario conservare questi documenti:

- ricevute dei bonifici di pagamento

- fatture e ricevute fiscali che provano le spese

- notifica preliminare ASL, con data di inizio lavori (se richiesta)

- ricevuta IMU (se dovuta)

- copia titolo abilitativo o dichiarazione sostitutiva

- domanda di accatastamento (per immobili non ancora censiti)

Le opere realizzate in condominio prevedono ulteriori documenti.

Come procedere?

Per procedere ti suggerisco di leggere il mio articolo sui consigli per ristrutturare casa, riservato ai committenti che vogliono pianificare la ristrutturazione.

Se la guida è stata utile, condividila tramite i social.

A presto!

Lorenzo